read to

stay informed.

12. Juni 2026

Share Deal auf Kapitalgesellschaftsanteile

Auf einen Blick

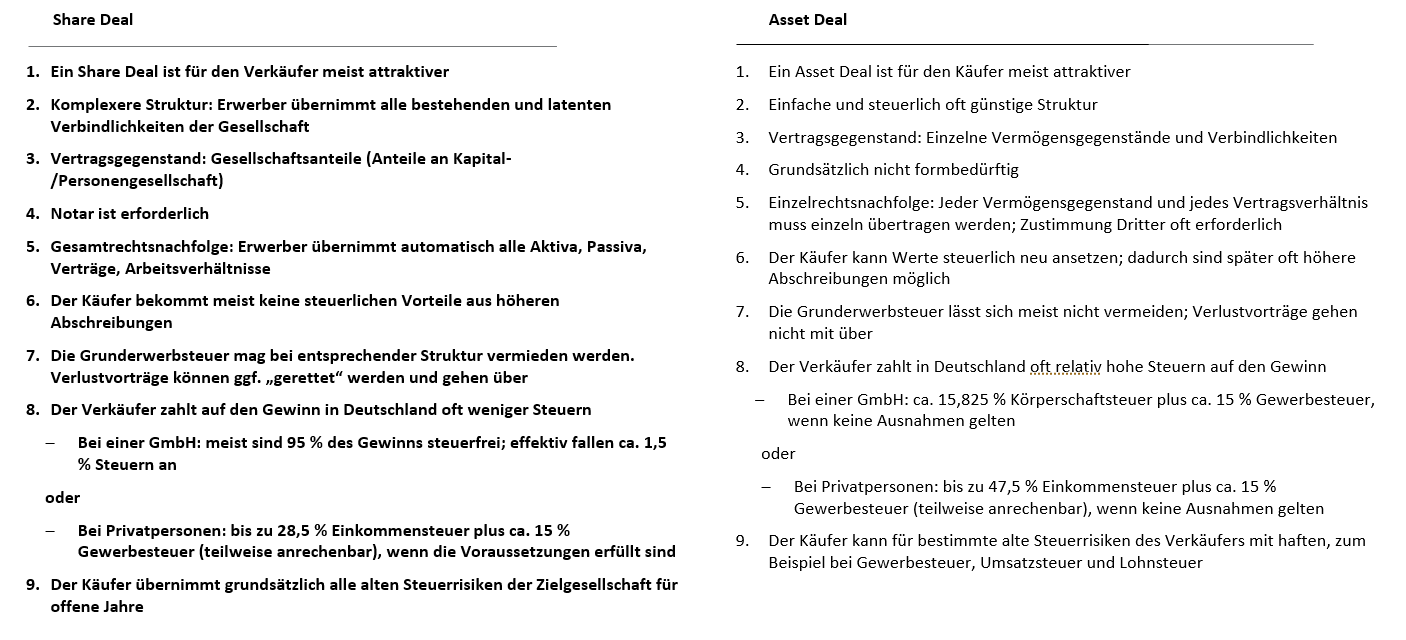

- Der Share Deal ist für den Verkäufer (im Fall einer Kapitalgesellschaft) meist attraktiver: Effektive Steuerbelastung ca. 1,5 % bei GmbH‑Beteiligungen.

- Für den Käufer dagegen kein Step‑up und damit kein neues Abschreibungspotenzial.

- Verlustvorträge können ggf. übergehen; Grunderwerbsteuer lässt sich bei Beteiligungen unter 90 % oft vermeiden.

- Der Käufer übernimmt alle bestehenden und latenten Verbindlichkeiten der Zielgesellschaft.

- Aus Investorensicht essenziell: Umfassende Steuerklausel im SPA (Freistellung bis Closing‑Stichtag und Garantien). Je nach Risikoprofil können kombinierte Strukturen (Share Deal + Asset Deal) oder Versicherungslösungen, wonach steuerliche Risiken aus der Vergangenheit von einem externen Versicherungsträger übernommen werden [sog. Warranty & Indemnity (W&I-Versicherung)], sinnvoll sein.

Gegenüberstellung Share Deal vs. Asset Deal

Steuerliche Einordnung

Besteuerung auf Verkäuferseite

Für Kapitalgesellschaften als Veräußerer ist insbesondere § 8b KStG von zentraler Bedeutung. Danach bleiben Gewinne aus der Veräußerung von Anteilen an anderen Körperschaften grundsätzlich außer Ansatz und damit steuerfrei. Hintergrund dieser Regelung ist die Vermeidung einer mehrfachen Besteuerung innerhalb von Beteiligungsketten.

Allerdings wird diese Steuerfreistellung systematisch durch eine pauschale Hinzurechnung von 5 % des Veräußerungsgewinns als nicht abzugsfähige Betriebsausgabe relativiert, sodass faktisch eine geringe steuerliche Belastung verbleibt. In der Praxis führt dies – insbesondere bei Holdingstrukturen – häufig zu einer effektiven Steuerbelastung von ca. 1,5 %.

Für natürliche Personen gelten demgegenüber andere Regelungen (insbesondere Teileinkünfteverfahren bei wesentlichen Beteiligungen), was im Rahmen der Transaktionsstrukturierung regelmäßig zu berücksichtigen ist.

Auswirkungen auf Erwerberseite

Auf Erwerberseite steht beim Share Deal regelmäßig kein unmittelbarer Steuervorteil durch Abschreibungen auf stille Reserven der Zielgesellschaft zur Verfügung, da keine Einzelwirtschaftsgüter übertragen werden. Vielmehr erfolgt die Aktivierung der Beteiligung zu Anschaffungskosten. Im Vergleich zu einem Asset Deal fehlt damit regelmäßig ein „Step-up“-Potenzial in der Steuerbilanz.

Darüber hinaus gehen im Rahmen eines Share Deals sämtliche Verbindlichkeiten des Verkäufers direkt auf den Erwerber über. In der steuerlichen Due Diligence ist daher insbesondere zu prüfen, welche Haftungsrisiken bestehen könnten. Zudem sind latente Steuerpositionen, steuerliche Risiken sowie vorhandene Strukturen sorgfältig zu analysieren.

Transaktionsrelevante Risiken anderer Steuerarten

Neben der Ertragsteuer sind auch Verkehrsteuern in die Strukturierungsüberlegungen einzubeziehen. Besonders hervorzuheben ist die Grunderwerbsteuer: Bei Anteilsübertragungen können bei Überschreiten bestimmter Schwellenwerte entsprechende Tatbestände ausgelöst werden, wenn Grundstücke im Vermögen der Zielgesellschaft gehalten werden.

Darüber hinaus können steuerliche Risiken aus der Vergangenheit (z. B. Betriebsprüfungen, unklare Verrechnungspreise oder Umsatzsteuerthemen) über den Share Deal vollständig auf den Erwerber übergehen. Dies erklärt die besondere Bedeutung steuerlicher Garantien und Freistellungsklauseln im Unternehmenskaufvertrag.

Auswirkungen für den Investor

Der Share Deal bietet aus Verkäufersicht regelmäßig erhebliche steuerliche Vorteile, insbesondere bei Beteiligung über Kapitalgesellschaften. Dem stehen auf Erwerberseite fehlende Abschreibungspotenziale sowie potenzielle steuerliche Risiken gegenüber. Vor diesem Hintergrund ist eine strukturierte steuerliche Transaktionsberatung – beginnend mit der Wahl der Transaktionsstruktur über die Due Diligence bis hin zur Vertragsgestaltung – essenziell, um die steuerlichen Effekte optimal zu steuern und Risiken zu minimieren.

Autoren: Dr. Nicolas Brüggen ![]()

![]() | Johanna Lennartz

| Johanna Lennartz ![]()

![]()

Dieser Beitrag beleuchtet praxisnah typische Problemstellungen aus der Transaktionsberatung und stellt ausgewählte Fallkonstellationen zur Diskussion. Er erhebt keinen Anspruch auf Vollständigkeit und ersetzt keine steuerliche oder rechtliche Beratung. Ziel ist es, einen verständlichen Einstieg in das Thema zu ermöglichen und Denkanstöße für die Praxis zu geben. // Stand: 17.06.2026